不惜血本打广告

图片来源:图虫

图片来源:图虫2亿元楼宇广告逐步投放之后,南极电商(002127.SZ)获得预期的投放效果了吗?

10月30日,南极电商发布2024年三季报,这是公司大手笔投放线下广告后的首份财报,7-9月也正好是楼宇电视广告合同签订后完整投放的首个季度。

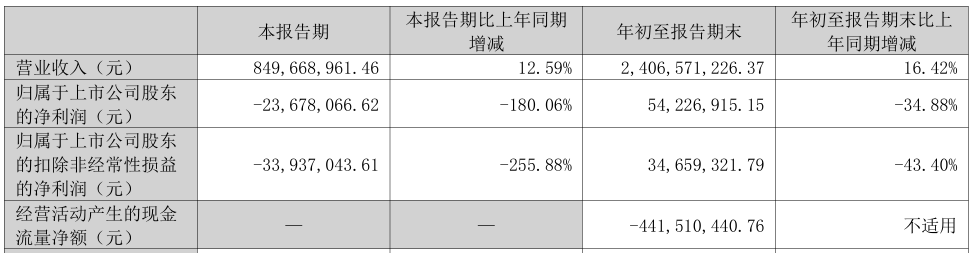

三季报显示,南极电商7-9月营收近8.50亿元,同比增12.59%,前三季度整体营收近24.07亿元,同比增16.42%。但第三季度归母净利润突然变为亏损约2368万元,同比下降180.06%;扣非归母净利润亏损近3400万元,同比下降255.88%。这也导致整个前三季度的归母净利润被拖累,相较上一年度同期下滑34.88%。公司前三季度的经营活动产生的现金流量净额也进一步扩大为-4.4亿元。

在今年6月,南极电商曾发布公告称,公司和分众传媒(002027.SZ)旗下全资孙公司驰众广告有限公司签订广告投放合同,投放2亿元用于在全国楼宇电视发布南极人系列广告,广告发布时间自2024年6月24日起至2025年1月26日。

南极电商在三季报中表示,报告期内归母净利润下滑主要系“为支持公司南极人品牌的转型,增加了广告及营销推广投入所致,公司将持续关注这些投入的效果,相信会在未来的品牌收益中逐步转化。”

单季销售费用增加1.24亿元

南极电商2024年三季报披露,公司前三季度销售费用近2.09亿元,相比去年同期增加200.27%,主要是因为广告、宣传费及股权激励费用增加所致。而南极电商上半年销售费用约为0.84亿元,第三季度就猛然增长1.24亿元左右。

另外相应的数据显示,2024年前三季度,南极电商的其他流动负债6710.60万元,相比年初增加138.15%,主要是因为报告期广告、宣传预提费用增加所致。但是,研发费用仅为1200.27万元,相比去年同期减少36.02%,主要是因为报告期研发人数下降所致。

整体而言,南极电商今年前三季度的业务规模是稳步上升的,其中,北京时间互联网络科技有限公司(简称“时间互联”)营业收入为20.87亿元,同比增长14.64%,主要系“传统OPPO和小米业务线营业收入增加,同时苹果等信息流新业务线提供增量营业收入”;公司本部的营业收入为3.2亿元,同比增长29.51%,主要系“随着本部业务的转型效果逐步显现,公司本部营业收入同比也实现较大增长”。

时尚产业独立分析师、上海良栖品牌管理有限公司创始人程伟雄10月31日向时代周报记者表示,南极电商打天下的业务模式是品牌授权,也就是俗称的“卖标”,而现在电商的市场环境在发生变化,对南极电商原本的商业模式发生很大影响,南极电商的时代已经过去了,现在企业迫于无奈而转型,想回归自有品牌这条路,但不见得就有优势,现在线下打广告无非就是想把“标”重新做好。

前三季度赔偿支出同比增近70%

在南极电商2024年三季报披露的数据里面,还有两项数据的变化比较明显。

一是,今年前三季度,南极电商持有交易性金融资产13.30亿元,上一年度末是7.055亿元,增加88.52%,主要是因为报告期购买的未到期银行理财产品增加所致。

程伟雄表示,除了南极电商,另外还有不少服饰类上市公司今年前三季度购买了大量的银行理财,“这也从侧面反映出,在投资行情不好的环境下,大家都在收缩,与其对外投资投项目,不如理财保本。”

二是,前三季度南极电商的营业外支出为985.01万元,相比去年同期增加69.81%,主要是因为报告期诉讼案件赔偿损失所致。

天眼查显示,2024年南极电商有两起被执行的案件,涉及的金额为1521.43万元,不过单起案件并未有公告。对于三季报的业绩等问题,南极电商方面没有回复时代周报记者的采访。

10月25日,南极电商公告,实际控制人张玉祥于近日办理了股份质押延期手续,将部分到期日为2024年10月30日的质押股份购回日延期至2025年10月31日。本次股份质押延期购回的主要原因是其根据自身资金需求所做出的安排,不涉及新增融资。

南极电商在2024年三季报中称,南极人品牌以基础款为主,从原有的授权合作模式转变为自营与加盟模式,合作国内外头部 供应链,引入奢品工艺与设计人才,着力打造对标国际大牌水准的平替产品。2023年南极电商对自身的业务结构进行调整,部分南极⼈品牌的核⼼类⽬从原先的品牌授权及综合服务模式转为⾃营模式,建立男装、女装、内衣品类为主的自营零售。南极电商认为,报告期内业务模式转型已初见成效。

南极电商净利润

新浪科技公众号

新浪科技公众号 “掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)

相关新闻

相关新闻